Strefa PREMIUM

Uzyskaj dostęp do unikatowych treści.

Usługa jest całkowicie BEZPŁATNA.

Wymagana jest jedynie rejestracja konta w naszym Portalu.

Uzyskaj dostęp do unikatowych treści.

Usługa jest całkowicie BEZPŁATNA.

Wymagana jest jedynie rejestracja konta w naszym Portalu.

Uzyskaj dostęp do unikatowych treści.

Usługa jest całkowicie BEZPŁATNA.

Wymagana jest jedynie rejestracja konta w naszym Portalu.

▶️ Kluczowym wydarzeniem dnia będzie decyzja RPP ws. stóp procentowych. Spodziewamy się, że RPP pozostawi stopy na niezmienionym poziomie (referencyjna: 6,75%). Podobne oczekiwania formułuje rynek.

▶️ Bank Gospodarstwa Krajowego na przetargu 9 lutego, w ramach emisji na rzecz Funduszu Przeciwdziałania COVID-19, zaoferuje papiery serii FPC0328, FPC0631, FPC0733 i FPC1140; podaż wyniesie minimum 250 mln PLN.

▶️ PKP Intercity obniża ceny biletów od 1 marca. Ceny bazowe na połączenia kategorii TLK i IC będą średnio o ok. 11% niższe od obecnie obowiązujących, a dla kategorii EIC i EIP o ok. 15%. Podobnie, jak wcześniejszy wzrost, zapowiadany spadek nie wpłynie znacząco na inflację (ich wkład to mniej niż 0,1 pkt. proc.).

▶️ Proces dezinflacji w USA się rozpoczął, ale nadal musimy podnosić stopy procentowe, by mieć pewność, że inflacja powróci do 2-proc. celu – powiedział prezes Fed Jerome Powell. Jeśli nadal będziemy otrzymywać na przykład dobre raporty z rynku pracy lub raporty o wyższej inflacji, może się zdarzyć, że zrobimy więcej i podniesiemy stopy więcej, niż jest to wycenione na rynku – dodał.

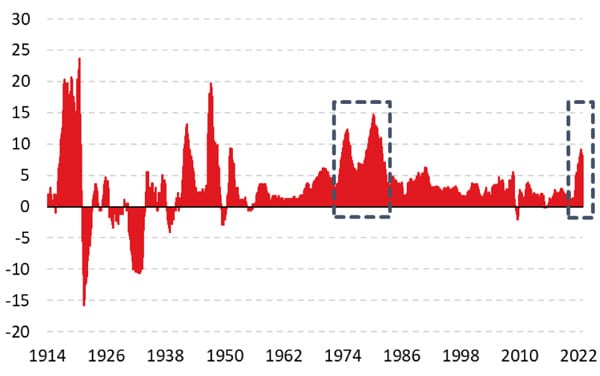

Obecny okres wysokiej inflacji, który w dużej mierze jest następstwem rosyjskiej inwazji na Ukrainę i kryzysu energetycznego porównuje się często swoją genezą i konsekwencjami do kryzysu naftowego lat 70. i 80. ubiegłego wieku. Jego pierwsza odsłona była związana z gwałtownym wzrostem ceny ropy naftowej na światowych rynkach wynikającym z nałożenia embarga na USA i kraje Europy Zachodniej przez państwa zrzeszone wówczas w OAPEC po wybuchu wojny izraelsko-arabskiej w październiku 1973 r. Jednocześnie zmieniono mechanizm ustalania cen ropy oraz obniżono poziom jej wydobycia. Inflacja w USA szybko przyspieszyła, osiągając w najwyższym punkcie 12,3% r/r pod koniec 1974 r., by potem równie szybko przejść w tryb dezinflacji. Kilka lat później mieliśmy drugą odsłonę kryzysu naftowego związaną z rewolucją irańską, z podobnymi konsekwencjami dla ścieżki inflacji. Bardzo wielu analityków lubi obecnie pokazywać nakładające się na siebie ścieżki inflacji CPI w USA z lat 70. i 80. Z obecną, zakładając skrótowo, że czeka nas powtórka z historii.

Inflacja CPI w USA (%r/r)

Inflacyjna ścieżka z lat 70/80 jak dotąd całkiem dobrze odwzorowuje tą bieżącą. Co ciekawe, nawet skala wyskoku inflacji byłaby porównywalna, jednakże żeby móc porównywać oba te okresy trzeba wziąć poprawkę na zmianę metodologii w liczeniu inflacji CPI w USA na przestrzeni analizowanych lat. W 1981 r. Bureau of Labor Statistics wprowadziło zmiany metodologiczne do obliczeń CPI, w tym wyłączające ceny mieszkań, co głównie było motywowane trudnościami w uzyskaniu wiarygodnych danych. Analizy wskazują, że przy zastosowaniu starej metodologii obecny poziom inflacji CPI w USA sięgałby ok. 11%,

co bardziej odpowiada dwucyfrowym figurom z czasu kryzysu naftowego.

W świetle doświadczeń kryzysów naftowych argumenty przemawiające za powtórzeniem się tego wzorca są dość jasne. Po pierwsze, zakłócenia w dostawach wywołane pandemią oraz szokiem podażowym, jaki wywołała wojna w Ukrainie, przypominają te z lat 70/80. Szok naftowy obnażył słabość USA uzależnionej od importu ropy z krajów arabskich, a szantaż gazowy Rosji i zakręcenie kurków z gazem uwidocznił zależność Europy od węglowodorów sprowadzanych ze Wschodu. Po drugie, zarówno wtedy, jak i obecnie, w okresie poprzedzającym te wstrząsy polityka pieniężna była wysoce akomodacyjna. Po długim okresie inflacji powyżej celu w głównych gospodarkach rozwiniętych, bardziej gwałtowne niż oczekiwano zacieśnienie polityki pieniężnej może wywołać „twarde lądowanie” podobne do tego z wczesnych lat 80.

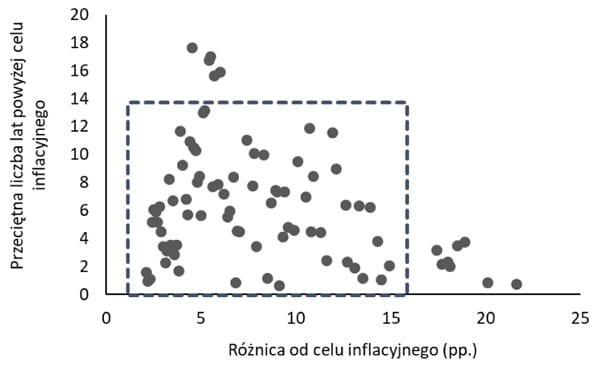

Czy możliwa jest w takim razie obecnie powtórka z historii? Tak, ale nie traktujemy tego jako regułę, a bardziej zbieg okoliczności. Rok 2023 zapowiada się na silnie dezinflacyjny, ale kolejne szoki energetyczno-podażowe są możliwe: w krótszym okresie np. ze względu na wyższy popyt z otwierającej się właśnie gospodarki chińskiej czy eskalację wojny w Ukrainie; w dłuższym okresie konsekwencje transformacji energetycznej. Potwierdzeniem dla tej hipotezy niech będzie poniższy wykres, na którym przestawiamy zależność pomiędzy różnicą od celu inflacyjnego dla pojedynczej obserwacji a przeciętną liczbą lat, która jeszcze została do osiągnięcia celu inflacyjnego.

Czas trwania podwyższonej inflacji CPI w USA

To co się rzuca tutaj w oczy to fakt, że nie ma w tym przypadku żadnej konkretnej relacji. Inflacja żywi się różnymi czynnikami i na przestrzeni dziejów obserwowaliśmy zarówno szybkie schodzenie z wysokich poziomów do celu inflacyjnego, ale także okresy stabilizacji inflacji na podwyższonym poziomie przez dłuższy czas. Chociaż inflacja napędzana nośnikami energii prowadzi zwykle do większych amplitud – szybkich wzrostów i podobnie szybkich spadków.

źródło: Departament Analiz Makroekonomicznych Banku Polska Kasa Opieki Spółka Akcyjna