Strefa PREMIUM

Uzyskaj dostęp do unikatowych treści.

Usługa jest całkowicie BEZPŁATNA.

Wymagana jest jedynie rejestracja konta w naszym Portalu.

Uzyskaj dostęp do unikatowych treści.

Usługa jest całkowicie BEZPŁATNA.

Wymagana jest jedynie rejestracja konta w naszym Portalu.

Uzyskaj dostęp do unikatowych treści.

Usługa jest całkowicie BEZPŁATNA.

Wymagana jest jedynie rejestracja konta w naszym Portalu.

Jak głosi ludowa mądrość „Nie każdy ma prosię na Wielkanoc”. W tym roku to powiedzenie może okazać się szczególnie aktualne. Dynamiczny wzrost inflacji, rosnące ceny, a co za tym idzie coraz wyższe koszty utrzymania i produkcji to wyzwania dla nas wszystkich.

Indeks Nastrojów Konsumenckich GfK (syntetyczny wskaźnik nastrojów tworzony na podstawie oceny swojej sytuacji ekonomicznej i jej perspektyw w ciągu najbliższych kolejnych miesięcy – badanie jest przeprowadzane w kilkudziesięciu krajach europejskich) jest na poziomie niższym niż w latach 2008-2009, a więc w czasie światowego kryzysu ekonomicznego. Dzieje się tak zarówno w Polsce, jak i we wszystkich pozostałych krajach. W ostatnich miesiącach co prawda widać odwrócenie tendencji spadkowej, niemniej jednak nastroje konsumentów nadal są słabe.

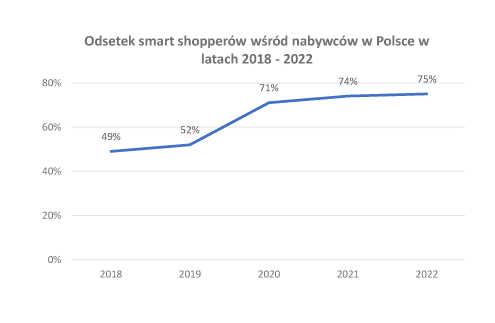

Słabe nastroje, rosnące ceny i koszty utrzymania mają bezpośredni wpływ na zmianę zwyczajów zakupowych – obserwujemy choćby zmniejszanie wolumenu zakupów, wybór produktów marek własnych (tańszych) czy zakupy w promocji. Wyraźnie zwiększył się odsetek nabywców dokonujących zakupów w sposób „smart” – już 3/4 nabywców w Polsce możemy nazwać smart shopperami (dla porównania: w roku 2018 była nimi mniej niż połowa nabywców). Odsetek ten wciąż rośnie.

Raczej nie ma wątpliwości, że niełatwa sytuacja ekonomiczna, dynamiczny wzrost cen większości kategorii produktowych oraz zmieniające się w związku z tym zwyczaje i zachowania zakupowe mają i będą miały w najbliższej przyszłości wpływ na sytuację na rynku artykułów spożywczych.

Jak zatem wyglądała sytuacja w pierwszym kwartale bieżącego roku w porównaniu z latami poprzednimi?

Przyjrzymy się sytuacji zarówno w kontekście rynku spożywczego ogólnie, jak i kategorii zakupowych kojarzących się z Wielkanocą.

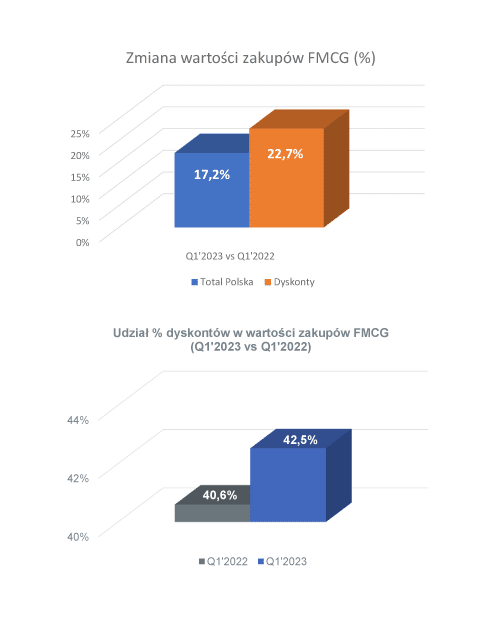

Cały rok 2022 rynek FMCG (żywność i napoje, kosmetyki, artykuły chemiczne) zamknął wzrostem o ponad 11 proc. w ujęciu wartościowym w stosunku do roku 2021, czyli nieco niższym niż wyniosła inflacja (14,4 proc.). Ponad 40 proc. rynku, rozumianego jako wartość zakupów dokonanych przez polskie gospodarstwa domowe, stanowiły sklepy dyskontowe.

W pierwszym kwartale br. wartość zakupów wzrosła w porównaniu z analogicznym okresem roku ubiegłego o ponad 17 proc. W tym samym czasie wartość zakupów dokonanych w dyskontach odnotowała wyższą dynamikę wzrostu (ponad 23 proc.), co spowodowało, że ich udział w całym rynku FMCG wzrósł do ponad 42 proc.

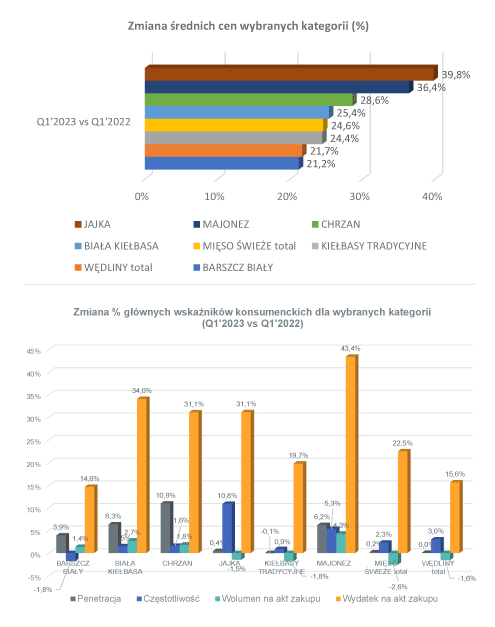

Jednym z wiodących obecnie tematów są ceny, a dokładniej ich dynamiczny wzrost. Informacje te, co wydaje się dość oczywiste, były często podawane w kontekście świąt Wielkanocnych i dotyczyły kategorii, jakie w tym okresie zyskują na znaczeniu. Wszyscy po trosze stawaliśmy się „marketingowcami” i poznawaliśmy znaczenie słów takich jak np. „downsizing”. Na portalach aż roiło się od „analiz” cen masła, jaj czy majonezu – tego ostatniego oczywiście w połączeniu z informacjami o coraz mniejszych opakowaniach. Popatrzmy zatem na średnie ceny w pierwszy kwartale br. Dla porównania – w całym roku 2022 ceny artykułów spożywczych wzrosły średnio o niecałe 12 proc. w porównaniu z rokiem 2021 – minimalnie bardziej niż wartość rynku FMCG, ale nadal poniżej inflacji.

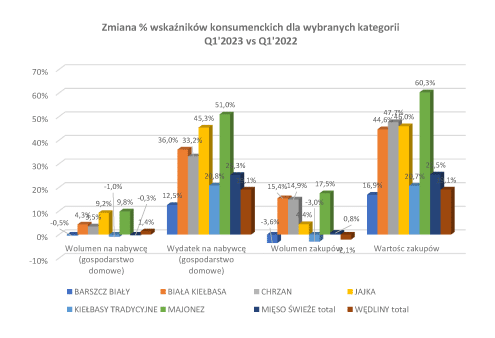

Patrząc na wybrane kategorie – te najbardziej kojarzące się z Wielkanocą, a w związku z tym najbardziej w tym kontekście interesujące, czyli jajka, białą kiełbasę, majonez, chrzan czy biały barszcz oraz te, które są kupowane „zawsze”, a w okresie świąt nieco „bardziej”, czyli wędliny, mięso, kiełbasy tradycyjne widzimy wyraźnie, że dynamika wzrostu cen zdecydowanie przewyższa inflację. Najbardziej w pierwszym kwartale wzrosła cena jaj i majonezu – w obu przypadkach o ponad 35 proc., najmniej zaś (o niecałe 22 proc.) – brzmi to jak kiepski dowcip – barszcz biały i wędliny – kategoria analizowana jako całość. Biała kiełbasa i kiełbasy tradycyjne zdrożały średnio o ok. 1/4 w stosunku do roku 2021, a chrzan o prawie 30 proc. A zatem opinie, że będą to (dzisiaj już możemy powiedzieć, że były) drogie święta, mają swoje uzasadnienie. Powstaje pytanie, czy tak dynamiczna zmiana cen wpłynęła – a jeśli tak to w jaki sposób – na zakupy tych kategorii? Spróbujmy odpowiedzieć na to pytanie. Przyjrzyjmy się zmianom podstawowych wskaźników konsumenckich dla wybranych kategorii (tych najbardziej „wielkanocnych”) w kontekście zmian zwyczajów zakupowych. Czy widzimy spadek liczby nabywców? Czy kupujemy rzadziej? Czy do koszyka wkładamy tyle samo, czy raczej ograniczamy wolumen jednorazowego zakupu? Dla wszystkich kategorii widzimy, że wydajemy więcej – obserwujemy dynamiczny wzrost wydatku na akt zakupu w porównaniu z poprzednim rokiem.

Dla kategorii majonezu, białej kiełbasy i chrzanu obserwujemy wzrost wszystkich analizowanych wskaźników. Jest to o tyle ciekawe, że szczególnie majonez był bohaterem i negatywnym przykładem kategorii, gdzie mamy do czynienia ze zmniejszaniem wielkości opakowań przy równoczesnym dynamicznym wzroście cen. Tymczasem nabywcy, jak się okazuje, zwiększyli swoje zakupy kategorii. Można także zauważyć, że wzrost częstotliwości dokonywania zakupów idzie w parze ze spadkiem wolumenu na akt zakupu – tak dzieje się w przypadku wędlin, mięsa czy jajek. Barszcz biały z kolei był kupowany rzadziej, ale za to w większej ilości przy jednorazowym zakupie. Spójrzmy zatem, jak przełożyło się to całościowo na zakupy – zarówno w kontekście wydatków / wartości zakupów, jak i kupowanego wolumenu. Tym razem popatrzymy przez pryzmat wskaźników i przeanalizujemy, jak różnią się one dla poszczególnych kategorii.

Należy zauważyć – nie ukrywam, że dla mnie było to zaskoczenie – że nie obserwujemy drastycznych negatywnych zmian rok do roku. Spadek wolumenu zakupów wędlin czy mięsa jest podobny do sytuacji obserwowanej w perspektywie rocznej od pewnego czasu i wydaje się, że raczej należy szukać przyczyn w zmianach zwyczajów żywieniowych niż aktualnej sytuacji ekonomicznej czy rynkowej. Pozostałe analizowane kategorie odnotowały wzrost wolumenu zakupów i (dynamiczniejszy z powodu wzrostu cen) wzrost wartości zakupów. Zaskakujące jest to, że zaobserwowaliśmy właśnie wzrost wolumenu zakupów, a zatem nie możemy powiedzieć, że wzrost cen i inflacja wpłynęły na ograniczenie konsumpcji, przynajmniej jeśli mówimy o analizowanych kategoriach i pierwszym kwartale bieżącego roku.

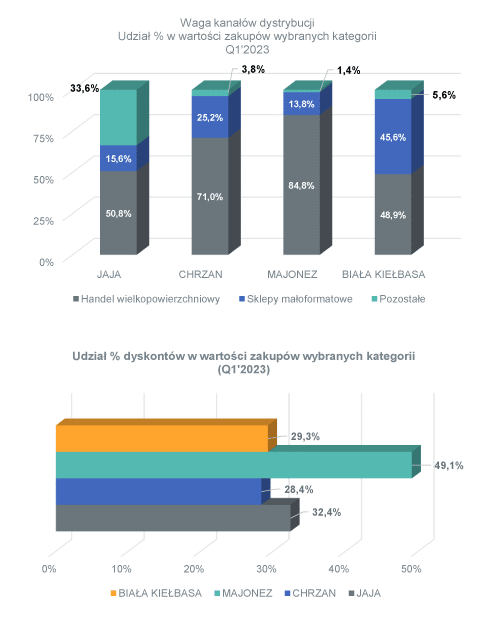

Czyżby więc – tradycyjne, polskie i aktualne szczególnie w okresie świąt – „zastaw się, a postaw się” nadal było aktualne? A może po prostu umiemy sobie radzić w trudnych czasach? A może wpłynęła na to liczba uchodźców w naszym kraju? Na podstawie danych zakupowych (zakupy polskich gospodarstw domowych na swoje potrzeby, tzn. przynoszone do domu) trudno jednoznacznie odpowiedzieć na tak zadane pytanie, ale na pewno możemy stwierdzić, że Wielkanoc uczciliśmy zgodnie z tradycją i obficie, choć wydaliśmy na to zdecydowanie więcej pieniędzy niż rok wcześniej. Gdzie dokonywaliśmy zakupów w pierwszym kwartale bieżącego roku? Przyjrzyjmy się wybranym kategoriom.

Generalnie dominującym kanałem dystrybucji są sklepy wielkopowierzchniowe. Jest to szczególnie widoczne w przypadku majonezu (ponad 80 proc. udziałów rynkowych w ujęciu wartościowym) i chrzanu (ponad 70 proc. rynku). W przypadku jaj i białej kiełbasy nadal dominującą pozycję mają sklepy wielkopowierzchniowe (ok. 1/2 wartości zakupów), ale mały format ma prawie taki sam udział w zakupach w kiełbasie, a inne kanały stanowią 1/3 rynku dla kategorii jaj. Wydaje się więc, że tradycyjnie kupiliśmy dużą część wędlin w sklepach tzw. tradycyjnych i specjalistycznych (mięsno-wędliniarskich), natomiast jaja na bazarkach czy w sklepach owocowo-warzywnych.

Spośród sklepów wielkopowierzchniowych największe udziały w wartości zakupów analizowanych grup produktowych mają dyskonty, choć jedynie w przypadku kategorii majonezu są one na poziomie takim jak dla całego rynku (a nawet nieco większym – ok. 49 proc.).

Podsumowując, pierwszy kwartał bieżącego roku można, w kontekście Świąt Wielkanocnych, żartobliwie i kolokwialnie powiedzieć, że „daliśmy radę” (znowu!). Inflacja, dynamicznie rosnące ceny praktycznie „wszystkiego”, rosnące w związku z tym koszty utrzymania czy prowadzenia działalności, a my tymczasem – powtarzając za jednym z byłych prezydentów – langsam, langsam Panie Kanclerzu… I udajemy się, jak co roku, na zakupy świąteczne. I to po więcej (cóż z tego, że drożej), przecież na pewno ktoś nas odwiedzi i musimy być przygotowani. A poza tym przecież to są święta! I także po to one są, żeby na chwilę zapomnieć o rozsądku, diecie….

Zasadne wydaje się stwierdzenie, że jesteśmy cały czas społeczeństwem w przeważającej mierze tradycyjnym i co by się nie działo, to pewne rzeczy i zachowania mają być niezmienne. I – tak mi się w każdym razie wydaje – dla większości z nas są one po prostu „oczywistą oczywistością”.

Dane zakupowe z Panelu Gospodarstw Domowych GfK Polonia (zakupy dokonywane przez gospodarstwa domowe na swoje potrzeby, tzn. przynoszone do domu).

Grzegorz Mech

Business Development Manager

GfK Polonia Consumer Panels & Services