Strefa PREMIUM

Uzyskaj dostęp do unikatowych treści.

Usługa jest całkowicie BEZPŁATNA.

Wymagana jest jedynie rejestracja konta w naszym Portalu.

Uzyskaj dostęp do unikatowych treści.

Usługa jest całkowicie BEZPŁATNA.

Wymagana jest jedynie rejestracja konta w naszym Portalu.

Uzyskaj dostęp do unikatowych treści.

Usługa jest całkowicie BEZPŁATNA.

Wymagana jest jedynie rejestracja konta w naszym Portalu.

Mamy za sobą rok 2023 – pełen wyzwań, wysokiej inflacji, dynamicznego wzrostu cen, kosztów utrzymania i prowadzenia działalności. Ich efektem są zmiany zachowań zakupowych nabywców, które dotyczyły większości kategorii produktowych. Mowa tutaj m.in. o optymalizacji wydatków, ograniczaniu wolumenu zakupów do ilości rzeczywiście potrzebnych, szukaniu ofert i promocji, przeliczaniu cen na ceny jednostkowe w przypadku wielopaków, a także przenoszeniu zakupów do tańszych alternatyw (np. tańszych segmentów produktowych takich jak marki własne detalistów, które zwykle są nieco tańsze niż produkty markowe). Takie „smart” zachowania w zakupach cechują już ponad 3/4 Polaków. Co więcej, jesteśmy bardziej „smart” niż byliśmy wcześniej – z 14 cech smart shoppingu przeciętnie realizujemy prawie 11, w porównaniu z ok. 10 w roku poprzednim.

Od stycznia do września polskie gospodarstwa domowe wydały na mięso, wędliny i konserwy niemal 25 mld złotych. Cała kategoria była w tym czasie obecna w koszyku zakupowym średnio 74 razy (ok. 2 razy w tygodniu). W sumie ponad 99,5 proc. gospodarstw domowych kupiło prawie 1,3 tys. ton mięsa i jego przetworów. Średnio każde gospodarstwo zakupiło w ciągu tych 9 miesięcy ok. 91 kg mięsa i wyrobów mięsnych, kupując jednorazowo ponad 1,2 kg i wydając na pojedynczy zakup prawie 25 złotych.

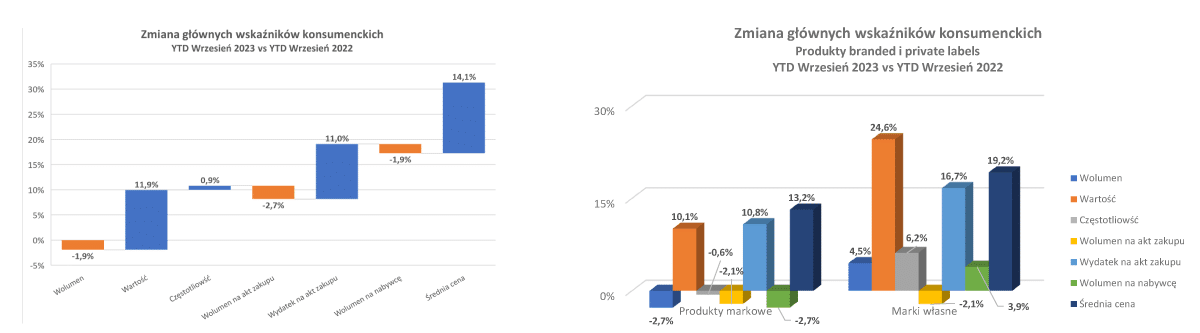

W porównaniu z analogicznym okresem w roku 2022 kupiliśmy o ok. 2 proc. mniej mięsa i jego przetworów w ujęciu wolumenowym, wydając równocześnie o ok. 12 proc. więcej. Jest to związane z dynamicznym wzrostem cen – średnie ceny dla całej kategorii wzrosły w ciągu ostatnich 12 miesięcy o ok. 14 proc., czyli na poziomie wskaźnika inflacji (inflacja 2023 vs 2022 wyniosła 14,4 proc.).

W analizowanym okresie zaobserwowaliśmy nie tylko zmniejszenie wolumenu zakupów całej kategorii, ale także spadek wolumenu na kupujące gospodarstwo oraz wolumenu na akt zakupu, co potwierdza trend racjonalizowania wydatków w zachowaniach konsumentów.

Mięso i przetwory mięsne to – patrząc na całą kategorię – rynek zdominowany przez produkty markowe (marki producentów), stanowiące niemal 90 proc. zakupów. Warto jednak zaznaczyć, że w ostatnim czasie widoczny jest także wzrost znaczenia marek własnych.

Segment private label pozyskał niewielką liczbę nabywców – wzrost o ok. 0,5 p.p. oznacza, że marki własne w kategorii zostały zakupione przez prawie 70 tys. nowych nabywców w porównaniu z analogicznym okresem rok wcześniej. Wzrósł także wolumen ich zakupów (+17 proc.) i częstotliwość dokonywania zakupów (+6 proc.). W sumie, w analizowanym okresie marki własne stanowiły prawie 12 proc. zakupów kategorii wolumenowo i niemal 14 proc. wartościowo (wzrost udziałów w porównaniu z rokiem ubiegłym o prawie 1 proc. w ujęciu wolumenowym i 1,5 proc. w ujęciu wartościowym). Stało się tak pomimo dynamiczniejszego wzrostu cen produktów private label w porównaniu z produktami markowymi (+19 proc. vs +13 proc. rok do roku).

Segment produktów private labels, w przeciwieństwie do segmentu produktów markowych, odnotował w kategorii wzrost całkowitego zakupionego wolumenu, wolumenu na kupujące gospodarstwo i częstotliwości dokonywania zakupów.

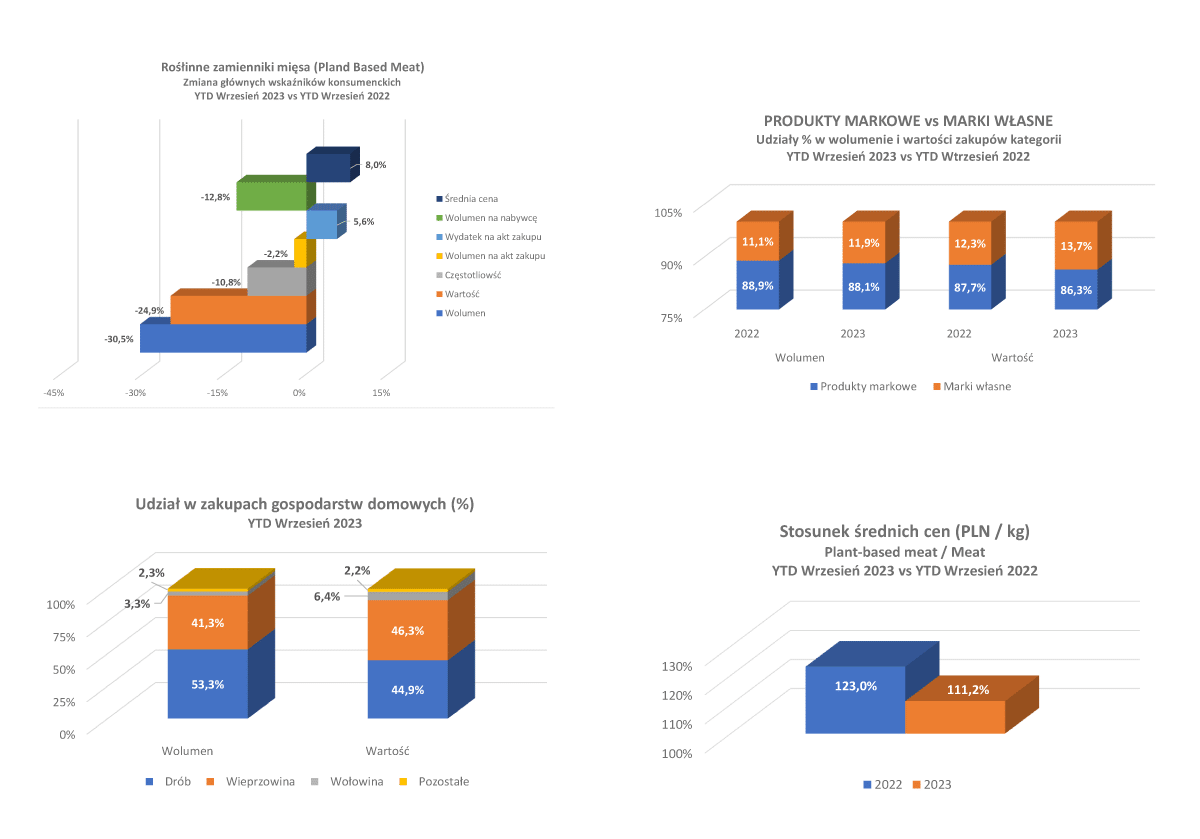

W tym samym czasie zakupy kategorii roślinnych zamienników mięsa i jego przetworów (zawsze aktualne jest pytanie, czy należy mówić o tych produktach jako o segmencie kategorii „meat” czy jako o odrębnej kategorii „plant-based meat” – to pozostawiam do Państwa oceny) zmniejszyły się o ponad 30 proc. w ujęciu wolumenowym i o prawie 25 proc wartościowo. Produkty roślinne straciły więc w ciągu 12 miesięcy ponad 400 tys. nabywców. Czy zatem mamy do czynienia z kryzysem kategorii roślinnych zamienników? Wydaje się raczej, że nie.

Tendencja spadkowa może być wynikiem przeniesienia części konsumpcji do lokali gastronomicznych poza domem i w konsekwencji zmniejszenia zainteresowania wyrobami plant-based w kontekście jedzenia w domu. Na pewno też nie są to już produkty, które traktujemy jako nowość lub ciekawostkę kulinarną i próbujemy z ciekawości. Zaobserwowane zmiany głównych wskaźników zakupowych mogą więc być wynikiem przyzwyczajenia się nabywców do obecności produktów roślinnych w ofercie detalistów. Dlatego obecnie mniejszą rolę w podejmowaniu decyzji zakupowej odgrywa efekt nowości.

Co ciekawe, produkty pochodzenia roślinnego mogące być zamiennikami mięsa i jego przetworów zdrożały mniej niż wynosiła inflacja (średnia cena plant-based meat wzrosła w tym czasie jedynie o 8 proc.). Nadal jednak są one średnio dużo droższe niż tradycyjne produkty mięsne – w roku 2023 średnia cena w kategorii plant-based meat wynosiła ponad 1,11 średniej ceny dla mięsa i jego przetworów. Stosunek ten uległ zdecydowanej redukcji w porównaniu z rokiem 2022, kiedy wynosił ponad 1,22. Oczywiście porównując dokładnie ekwiwalentne segmenty produktowe, różnice cenowe będą różne. Niemniej jednak można powiedzieć, że produkty mięsne są tańsze od ich roślinnych odpowiedników.

Przyjrzyjmy się bliżej zakupom głównych, wybranych segmentów produktowych w kategorii mięsa i jego przetworów.

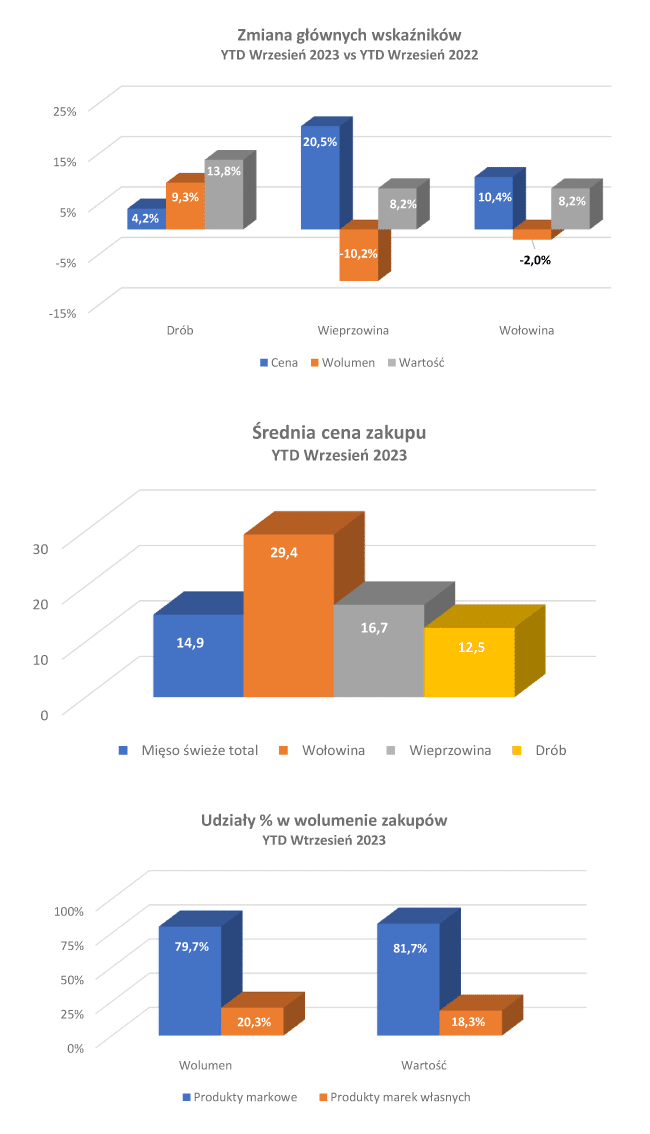

Najistotniejszym gatunkiem w zakupach mięsa świeżego w okresie pierwszych 3 kwartałów bieżącego roku było mięso drobiowe, stanowiące ponad 53 proc. wolumenu i prawie 45 proc. wartości zakupów dokonanych przez polskie gospodarstwa domowe. Na drugim miejscu znalazła się wieprzowina z udziałami odpowiednio 41 proc. i 46 proc. wolumenowo i wartościowo. Te dwa rodzaje mięsa zdecydowanie zdominowały zakupy Polaków stanowiąc łącznie ok. 90 proc. zakupów w ujęciu wolumenowym i wartościowym. Wołowina – zajmująca 3 miejsce w tym zestawieniu – to jedynie ok. 3 proc. wolumenu i nieco ponad 6 proc. wartości zakupów. Z tych 3 analizowanych gatunków mięsa jedynie drób odnotował wzrost zakupionego wolumenu w porównaniu z rokiem ubiegłym (+9,3 proc.).

Średnie ceny zakupu wzrosły dla wszystkich analizowanych gatunków mięsa świeżego, choć – co warto podkreślić – były to wzrosty niższe niż wynosił wskaźnik inflacji.

W przypadku mięsa drobiowego wzrost średnich cen w pierwszych 9 miesiącach roku 2023 wyniósł jedynie nieco ponad 4 proc. w porównaniu z analogicznym okresem rok wcześniej. Warto jednak zauważyć, że ten rodzaj mięsa zdrożał w okresie 2022 vs 2021 o prawie 30 proc. – wówczas był to najdynamiczniejszy wzrost w kategorii. Wydaje się, że popularność analizowanych gatunków mięsa jest dość ściśle skorelowana z ich ceną. Spośród analizowanych gatunków najdroższa jest wołowina (średnio prawie 30 zł/kg), a najtańszy drób (12,5 zł/kg). Dziczyzna, która w analizowanym okresie zdrożała najbardziej dynamicznie spośród analizowanych gatunków mięsa świeżego (średnia cena wzrosła o ponad 60 proc.), straciła ponad 40 proc. wolumenu zakupów.

Wędliny w ciągu pierwszych 9 miesięcy bieżącego roku zostały zakupione przez ponad 99 proc. polskich gospodarstw domowych. Na zakupy kategorii wędlin wydaliśmy w tym czasie niemal 13,8 mld złotych. W ramach zakupów przyniesionych do domu zakupiono prawie pół miliona ton wędlin, a więc przeciętnie każde z gospodarstw domowych kupiło ich 37 kg. Kategoria znalazła się w koszyku zakupowym średnio 56 razy, czyli nieco ponad 1,5 raza tygodniowo.

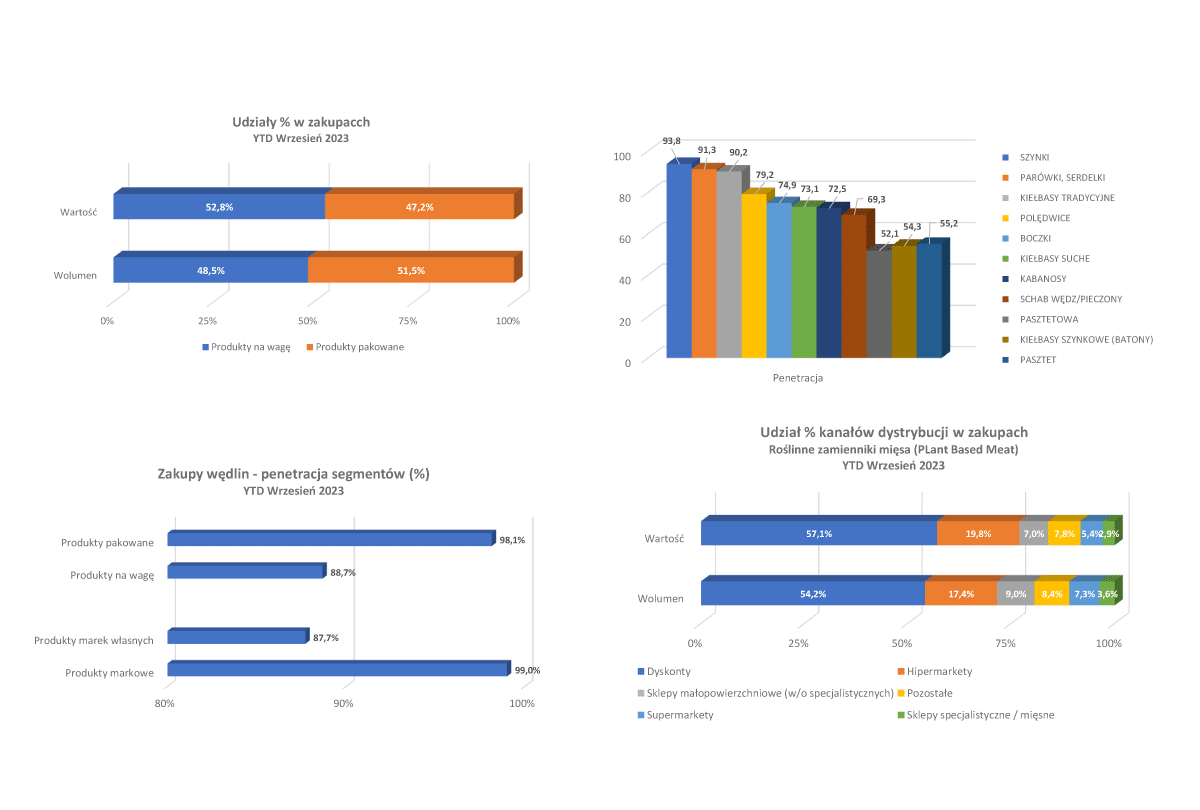

Kategoria wędlin jest zdecydowanie zdominowana przez produkty markowe (marki producentów), które stanowią około 80 proc. wolumenu i wartości zakupów kategorii. Produkty markowe wybrała nieco większa liczba nabywców – odsetek gospodarstw domowych, które zakupiły wędliny pod markami producentów wyniósł w ciągu 3 kwartałów bieżącego roku 99 proc., podczas gdy produkty private label znalazły niecałe 88 proc. nabywców wśród 13.568 tys. gospodarstw domowych. Różnica ponad 11 p.p. oznacza, że produkty markowe przyciągnęły do siebie ok.1,5 mln więcej nabywców (gospodarstw domowych) niż wędliny marek własnych.

Kategoria wędlin bardzo długo kojarzyła się z ladą, panią sprzedawczynią (często nieocenioną pomocą w zakupach, zwłaszcza dla mężczyzn wysłanych na zakupy przez małżonki), krojeniem, zawijaniem w papier itd., czyli z zakupami produktów na wagę. Kilka ostatnich lat to – można powiedzieć – rewolucja w tej kwestii. Produkty pakowane stanowią już ponad 51 proc. wolumenu i ponad 47 proc. wartości zakupów kategorii. Co więcej, w ostatnich 9 miesiącach wędliny pakowane znalazły o niemal 10 p.p. więcej nabywców niż wędliny na wagę (prawie 1,4 mln gospodarstw domowych więcej kupiło wędliny paczkowane niż sprzedawana na wagę).

Najpopularniejszym gatunkiem wędlin, niezmiennie od wielu lat, są kiełbasy tradycyjne, a w dalszej kolejności parówki/serdelki i szynki. Kiełbasy odpowiadają za prawie 20 proc. wolumenu zakupów wędlin dokonywanych przez polskie gospodarstwa domowe, a parówki/serdelki i szynki, odpowiednio za ponad 17 proc. i 13 proc. Te 3 wymienione gatunki stanowią łącznie prawie 50 proc. rynku pod względem wolumenowym.

Nie oznacza to, że jesteśmy „monotematyczni” jeśli chodzi o konsumpcję wędlin.

W koszyku zakupowym ponad połowy gospodarstw domowych znajduje się aż 11 zdefiniowanych i monitorowanych przez Consumer Panel Services GfK gatunków wędlin. Największą popularnością (największa liczba nabywców, czyli odsetek gospodarstw domowych, które kupują segment) cieszą się szynki, a w dalszej kolejności parówki/serdelki i kiełbasy tradycyjne. Te 3 gatunki są kupowane przez ponad 90 proc. gospodarstw domowych.

Zainteresowaniem najmniejszej liczby nabywców cieszą się mortadele i wyroby garmażeryjne, kupowane odpowiednio przez co czwarte i co szóste gospodarstwo domowe.

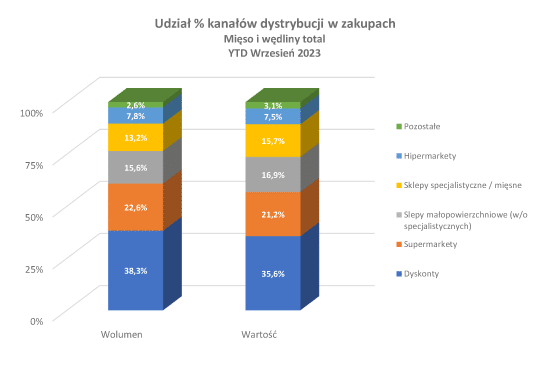

Najważniejszym kanałem zakupów kategorii mięsa i wędlin są dyskonty, odpowiadające za ok. 1/3 rynku, w ujęciu wartościowym i wolumenowym, a w dalszej kolejności supermarkety z udziałami na poziomie nieco ponad 20 proc. i sklepy małego formatu zagospodarowujące ponad 15 proc. wolumenu i ponad 16 proc. wartości zakupów kategorii. Dyskonty są także najpopularniejszym kanałem zakupów – mięso i wędliny kupuje w nim prawie 95 proc. gospodarstw domowych. Chociaż sklepy wielkopowierzchniowe zdominowały rynek mięsa i wędlin (łącznie odpowiadają za ponad 60 proc. wartości i wolumenu zakupów), to należy podkreślić silną pozycję kategorii sklepów małego formatu, a szczególnie sklepów specjalistycznych/mięsnych. Ponad 13 proc. wolumenu i prawie16 proc. wartości zakupów kategorii zostało zrealizowane w sklepach tego typu w ciągu pierwszych 9 miesięcy bieżącego roku.

Sklepy dyskontowe są także najważniejszym kanałem dystrybucji w zakupach roślinnych zamienników mięsa i jego przetworów – odpowiadają za ponad 50 proc. wartości i wolumenu zakupów tej kategorii. Rynek roślinnych alternatyw mięsa jest zdecydowanie domeną sklepów wielkopowierzchniowych, które mają ponad 80 proc. udział w wartości i wolumenie zakupów produktów plant-based. Należy tutaj zauważyć, że artykuły spożywcze na bazie roślin są także dostępne w sklepach specjalistycznych/mięsnych. Udział tego formatu sklepów w zakupach tej kategorii wyniósł w analizowanym okresie ponad 3,5 proc. w wolumenie i prawie 3 proc. w wartości zakupów kategorii.

Podsumowując można stwierdzić, iż rynek mięsa i przetworów mięsnych jest stabilny. Kategorie mięsne są kupowane przez wysoką liczbę nabywców, która utrzymuje się na jednakowym poziomie od lat. Obserwujemy nieznaczne zmniejszanie się wolumenu zakupów przy jednoczesnym wzroście ich wartości wnikającym z dynamicznego wzrostu cen.

Dynamicznie rosnący rynek roślinnych alternatyw mięsa i wędlin wyraźnie wyhamował, co – jak się wydaje – jest związane z ich „spowszednieniem” – nie mamy już do czynienia z efektem nowości.

Nie spodziewałbym się w najbliższej przyszłości rewolucyjnych zmian w zakupach mięsa i jego przetworów. Raczej powinniśmy mówić o stabilizacji, choć – moim zdaniem – należy spodziewać się dalszych niewielkich spadków wolumenu zakupów. Oferta roślinnych alternatyw mięsa będzie się rozwijać, choć dynamika tego segmentu będzie zdecydowanie mniejsza niż dotychczas. Niemniej jednak, produkty te znalazły swoje miejsce i wydaje się, że wpisały na trwałe w krajobraz rynku.

Dane zakupowe Consumer Panel Services GfK (8.000 gospodarstw domowych, próba reprezentatywna dla populacji 13.658 tys. gospodarstw domowych w Polsce wg GUS, zakupy dokonywane przez polskie gospodarstwa domowe na swoje potrzeby, tzn. przynoszone do domu).

Grzegorz Mech

Consumer Panel Services GfK