Strefa PREMIUM

Uzyskaj dostęp do unikatowych treści.

Usługa jest całkowicie BEZPŁATNA.

Wymagana jest jedynie rejestracja konta w naszym Portalu.

Uzyskaj dostęp do unikatowych treści.

Usługa jest całkowicie BEZPŁATNA.

Wymagana jest jedynie rejestracja konta w naszym Portalu.

Uzyskaj dostęp do unikatowych treści.

Usługa jest całkowicie BEZPŁATNA.

Wymagana jest jedynie rejestracja konta w naszym Portalu.

Szybkie wiadomości ekonomiczne (10 lutego).

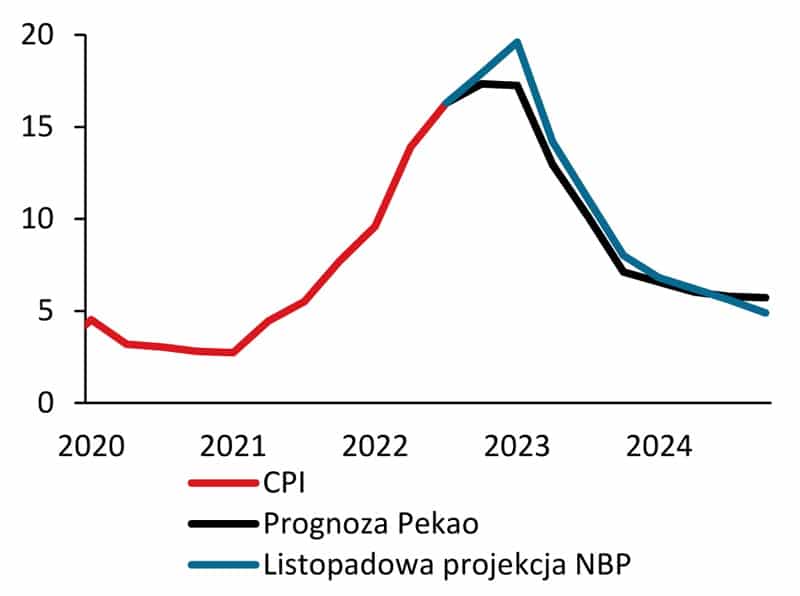

▶️ Wypowiedzi prezesa NBP A.Glapińskiego na wczorajszej konferencji miały mieszany wydźwięk. Z jednej strony podkreślał on, że Rada nie zakończyła cyklu zacieśniania polityki pieniężnej a na dyskusję o obniżkach stóp procentowych jest jeszcze za wcześnie. Z drugiej strony, stwierdził że dezinflacja będzie przebiegać szybciej niż obecnie wydaje się analitykom i prognozy inflacji będą rewidowane w dół. W szczególności szczyt inflacji okaże się niższy niż zakładała projekcja NBP. Na koniec roku prezes NBP spodziewa się zaś inflacji na poziomie zaledwie 6% (my oczekujemy że będzie to 7%, konsensus prognoz jest bliżej 8%). W takim scenariuszu przestrzeń do obniżek stóp procentowych pojawiłaby się stosunkowo wcześnie – już na jesieni. Więcej na temat przebiegu konferencji piszemy w dalszej części dziennika.

▶️ Przeciętne wynagrodzenie brutto w gospodarce narodowej w 4kw 2022 było o 12% wyższe niż rok wcześniej – poinformował GUS. Statystyka ta dotyczy obejmuje większość zatrudnionych (ale pomijając m.in. rolników pracujących na własny rachunek oraz nieformalne sektory gospodarki) a nie tylko sektor przedsiębiorstw (firmy powyżej 9 pracowników), ale dynamika płac w obu grupach jest zbliżona.

▶️ BGK sprzedał wczoraj obligacje o wartości niespełna 300 mln zł przy popycie 2,4 mld zł. Finansowanie to zasili Fundusz Przeciwdziałania Covid-19, który z kolei stanowi elastyczne narzędzie finansowania polityki fiskalnej.

▶️ Po niedawnej emisji euroobligacji o wartości 3,5 mld EUR stopień pokrycia tegorocznych potrzeb pożyczkowych budżetu państwa wynosi 57% – poinformował Karol Czarnecki, dyrektor Departamentu Długu Publicznego w Ministerstwie Finansów.

Lutowe posiedzenie RPP nie przyniosło żadnych zmian w krajowej polityce pieniężnej. Stopy procentowe zostały utrzymane na niezmienionym poziomie, komunikat poddano kosmetycznym zmianom, które dostosowały go do napływających danych a jego warstwa deklaratywna implikuje, że RPP zawiesiła cykl podwyżek, ale formalnie go nie zakończyła. W praktyce jednak od miesięcy Rada jest w trybie wait and see i wczorajsza konferencja prasowa prezesa NBP potwierdziła, że szanse na odwieszenie cyklu są bardzo, bardzo małe. Zamiast tego, kolejnym ruchem Rady będzie obniżka stóp.

Jak wspominaliśmy w komentarzach po jesiennych posiedzeniach RPP, wystarczającym argumentem dla Rady okazało się wejście inflacji na trajektorię spadkową niezależnie od tego, jak odległe jest osiągnięcie celu inflacyjnego. Przyspieszenie dezinflacji zostało uznane za niewarte kosztów ekonomicznych i społecznych. W marcu Rada i opinia publiczna poznają nową projekcję inflacyjną, która – jak sugerował wczoraj prezes NBP – pokaże niższą ścieżkę inflacji w tym roku (w tym niższy szczyt na początku). Prezes Glapiński wspominał również, że inflacja może wynieść 6% na koniec roku, przy czym jest to jego prywatne oczekiwanie, nie zaś wynik modelowania DAiBE NBP. Projekcja listopadowa zakładała 8% w IV kwartale b.r., konsensus rynkowy pozostaje w tych okolicach.

Na konferencji prasowej prezes NBP przypomniał, że polityka pieniężna działa z opóźnieniem, warto więc puścić wodze fantazji i rozważyć, co taka ścieżka inflacji będzie implikować. Jeżeli inflacja spadnie na koniec roku do 6%, to stopa procentowa będzie realnie dodatnia w „naiwnym” ujęciu (bieżąca stopa minus bieżąca inflacja). Właściwym punktem odniesienia dla decyzji RPP jest nie bieżąca inflacja, tylko jej poziom notowany za rok i później, w horyzoncie oddziaływania polityki pieniężnej (do dwóch lat). Oznaczałoby to, że w takim scenariuszu ze stopą procentową 6,75% polityka RPP staje się na koniec roku bardzo restrykcyjna i przestrzeń do cięć jest gigantyczna. Nawet jednak w bardziej ostrożnym scenariuszu, bliskim konsensusowi, przestrzeń do cięć jest zauważalna na koniec roku. Pytanie o to, jaki poziom stóp realnych jest odpowiedni i na jaki pozwolą Polsce rynki, jest oczywiście otwarte, ale w warunkach recesji i łagodzenia polityki pieniężnej na świecie umiarkowanie ujemne realne stopy będą tolerowane.

Projekcja listopadowa inflacji w porównaniu z naszą prognozą

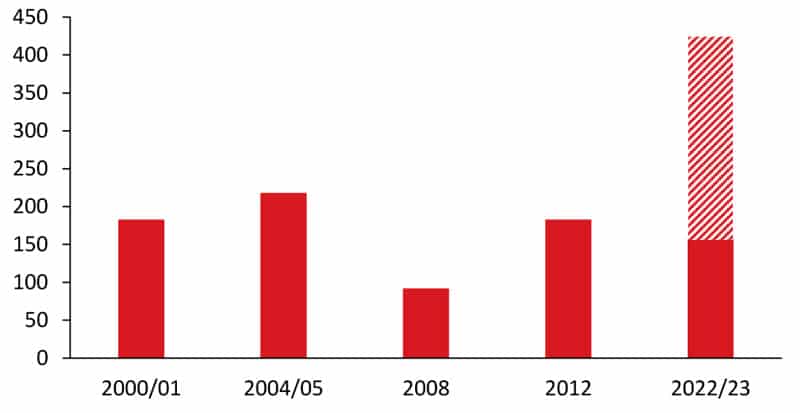

Okresy utrzymywania stóp procentowych na szczycie (przy założeniu pierwszego cięcia w listopadzie b.r.)

Od dłuższego czasu zakładamy, że w IV kwartale b.r. dojdzie do pierwszej obniżki stóp procentowych, o 25 pb. Powyższe rozważania wskazują, że trzeba taki ruch postrzegać jako bezpieczne minimum i

Rada może zacząć cykl obniżek mocniej. Czy tak się stanie, będzie zależeć od przebiegu dezinflacji i od tego, jak bardzo stan świata będzie odbiegać od miękkiego lądowania. W dalszej części roku uzyskamy więcej pewności co do tego. Póki co jednak warto mieć na uwadze ten bilans ryzyk. Punkt docelowy dla stóp procentowych jest dla nas na razie nieodgadniony – w naszych prognozach zakładamy, że pierwsza faza dezinflacji (do 5-7%) jest łatwa i szybka. Dalszy etap zajmie więcej czasu i to wyznaczy moment i tempo dojścia do „normalnej” stopy procentowej.

źródło: Departament Analiz Makroekonomicznych Banku Polska Kasa Opieki Spółka Akcyjna